はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、東宝を取り上げます。

目次

東宝はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、4つの事業に分けることが出来ます。

- 映画

- 映画の製作・配給、映画の興行、映像ソフト等の製作・販売

- 演劇

- 演劇の製作及び興行、演劇の入場券販売(東宝エージェンシー)、芸能プロダクションの経営(東宝芸能)

- 不動産

- 不動産の賃貸等、道路の維持管理・清掃・補修、不動産の保守・管理

- その他

- 物販・飲食業、娯楽施設等・スポーツ施設等の経営、会計業務のコンサルティング及び指導等

- スポンサーリンク

- スポンサーリンク

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

※

研究開発費を計上していないので、今回は記載を省略します。

売上 順位

- 1位:映画

- 2位:不動産

- 3位:演劇

- 4位:その他

利益 順位

- 1位:映画

- 2位:不動産

- 3位:演劇

- 4位:その他

設備投資額 順位(少ない順)

- 1位:その他

- 2位:演劇

- 3位:映画

- 4位:不動産

順位をまとめると以下のようになります。

※

各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※

下位項目を赤字で示しています。

セグメント 総合順位

- 1位:映画(偏差値:67)

- 2位:演劇(偏差値:46)

- 3位:不動産(偏差値:45)

- 4位:その他(偏差値:42)

売上と営業利益の貢献度はそれぞれ順位の変動はなく、「映画」は設備投資費用を入れても会社の中で最もクオリティの高い事業として成り立っています。

しかし「不動産」においては売上と営業利益の貢献度が割と高いにも関わらず、設備投資費用の多さに影響されて事業の総合的なクオリティは「演劇」よりも劣っています。

ただ「演劇」と「不動産」の事業としての総合的なクオリティにはそこまで差がなく、何ならば「その他」もこの2つの事業に肉薄しているので、この会社の中では「映画」のみ飛び抜けてクオリティが高い事業であると言えます。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:演劇

- 2位:映画

- 3位:不動産

- 4位:その他

利益/従業員数 順位

- 1位:演劇

- 2位:映画

- 3位:不動産

- 4位:その他

1人あたり利益/売上 順位

- 1位:不動産

- 2位:演劇

- 3位:映画

- 4位:その他

順位をまとめると以下のようになります。

※

各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※

下位項目を赤字で示しています。

従業員1人あたり 総合順位

- 1位:演劇(偏差値:62)

- 2位:映画(偏差値:54)

- 3位:不動産(偏差値:49)

- 4位:その他(偏差値:35)

(参考)

セグメント 総合順位

- 1位:映画(偏差値:67)

- 2位:演劇(偏差値:46)

- 3位:不動産(偏差値:45)

- 4位:その他(偏差値:42)

総合では「映画」が強かったですが、個人技で見ると「演劇」が飛び抜けて強いことがわかります。

そして「映画」と「不動産」の間にはチーム力であったほどの歴然の差はなくなっているので、仮に「不動産」に人員をもっと割くことが出来たのならば「映画」に肉薄出来るほどのポテンシャルを秘めていることがわかります。

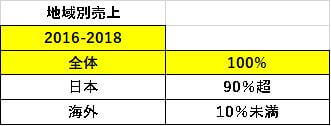

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:海外

見ての通りで海外展開は全然進んでいないことがわかります。

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率・自己資本比率ともに十分過ぎるほどあります。

なので財務は超健全と言えるでしょう。

B:CF計算書

※単位は百万円

2018年度のみ投資にお金をかなり使っているようですが、概ね堅実な経営をしているようです。

会社の成長性を測る指標

※単位は百万円

毎年売上高と純利益が微増していることから「ゆるい成長軌道」にあるとは言えそうです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

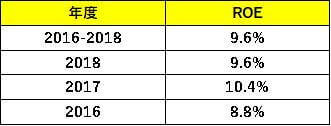

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

お金の使い方は上手くも下手でもなく「普通くらい」なようです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

さきの「CF計算書」の項目で「2018年度は投資にお金を使い過ぎ疑惑」が出ましたが、実質設備投資比率を見てみると全然お金を使わずに済んでいることがわかります。

2018年度が「お金を使い過ぎ」に見えていた理由は「投資有価証券の取得」に約366億円が使われていたからであり、設備投資や企業買収のためにお金はほとんど使っていないのでこの会社はかなりコスト効率が良く、堅実な経営をしていると言えます。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

売上高・純利益ともにデコボコしていますが黒字をキープしており、営業CFに至っては純利益を大きく上回る金額を確保していることから、景気の影響は受けるには受けるけれどもあまり大きくは受けないということが言えます。

まとめ

これまで東宝を数字で見てきたことをまとめると、

- ・事業としての総合的なクオリティは「映画」が突出して高い

- ・個人技ベースでは「演劇」が事業として最も強い

- ・海外展開はほぼしていない

- ・財務は超健全

- ・微妙ではあるが成長軌道には乗っている

- ・事業維持のコストはほとんどかからない

- ・お金の使い方は「普通」

- ・景気の影響はあまり大きくは受けなさそう

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

不動産事業に携わりたいことをアピールする

売上と営業利益の貢献度は「映画」が最も高いので会社の需要も最もあるものと想定されます。

なので「映画」に携わりたいことをアピールするのが最も理にかなっているのですが、そんなことは誰もが思いつくために「供給過多による熾烈な競争が起こること」が容易に想像出来ます。

なので「東宝に入社する」という目的を達成することだけを主眼に置くのであれば、競争が激しい「映画」に携わりたいことをアピールするのではなく、この会社の第二の収益の柱である「不動産」に携わりたいことをアピールする方が差別化という意味でも会社の需要にマッチするという意味でも入社する難易度は各段に下がるのではないかと思います。

実際に有報の中に記載されている中期経営戦略でも不動産事業は「映画・演劇・アニメなどのコンテンツビジネス」「TOHOシネマズや帝国劇場・シアタークリエといったプラットフォーム」と並んで「主軸戦略」に定義されています。

とは言うものの、そもそもこの会社を志望する人たちは「映画や演劇が好き」かつ「不動産なんか興味がない」という人が多いと思うので、あくまでも「不動産に携わりたいとアピールすること」は面接官の興味を引くキッカケだけに留めておいて、ちょくちょく「映画や演劇が好きなこと」をアピールしていくのが良いのではないかと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。